El viernes pasado cobré mi quincena. El lunes ya no tenía nada. Literalmente nada. Y todavía faltaban 13 días para el siguiente pago.

¿Te ha pasado? Claro que sí. A mí me pasaba cada quincena durante casi dos años. Esa sensación horrible de que el dinero se evapora. Que no importa cuánto te esfuerces, siempre estás en ceros. Vivir al día se vuelve tu realidad, y empiezas a pensar que así será para siempre.

Pero no. No tiene que ser así.

Y antes de que pienses “ah, este me va a decir que consiga un segundo trabajo” o “que gane más dinero”… para nada. Lo que descubrí—y lo que miles de personas han comprobado—es que el problema casi nunca es cuánto ganas. Es cómo manejas lo que ya tienes.

Aquí te voy a compartir los 7 pasos exactos que me sacaron del ciclo de vivir al día. No son trucos mágicos. No te vas a hacer rico. Pero sí vas a poder respirar tranquilo y dejar de vivir con ese nudo en el estómago cada vez que llega una emergencia. Y eso, créeme, no tiene precio.

1. Mira tu realidad a los ojos (aunque te duela)

Voy a ser directo contigo: no puedes mejorar algo que no conoces.

La mayoría de la gente que vive al día ni siquiera sabe exactamente cuánto gana ni en qué se le va. Suena absurdo, pero es cierto. Yo era uno de ellos. Pensaba que ganaba “como $10,000” y que gastaba “normal”. Mentira. Ganaba $9,200 y gastaba $9,800. Por eso siempre estaba endeudado.

Haz esto ahora mismo, en serio:

Saca tu celular y abre las notas. Escribe cuánto dinero te entra al mes. Todo. Tu sueldo, propinas, algún extra, lo que sea. El número real, no el que te gustaría ganar.

Ahora escribe tus gastos fijos: renta, luz, agua, gas, internet, transporte. Los que sí o sí tienes que pagar.

Y aquí viene lo importante: escribe también esos gastos “invisibles”. El Uber que tomas cuando llueve. Los cafés. Los deliverys. La suscripción de Spotify. Los tacos del viernes. Todo cuenta.

Cuando termines vas a sentir una de dos cosas: o alivio porque no está tan mal como pensabas, o un golpe en el estómago porque ahora entiendes por qué vives al día. Cualquiera de las dos está bien. Lo importante es que ya sabes.

Cómo crear un presupuesto que no te dé flojera seguir

Odio la palabra “presupuesto”. Suena a castigo. A Excel aburrido. A no poder comprar nada divertido nunca más.

Pero escucha esto: un presupuesto bien hecho no te quita libertad. Te la da. Porque finalmente sabes exactamente qué puedes gastar sin arruinarte.

Te voy a dar el sistema más simple que existe. Se llama 70-20-10 y funciona así:

70% para sobrevivir. Renta, comida, transporte, servicios. Lo que no puedes evitar.

20% para tu futuro. Ahorro, pagar deudas, ese colchón que tanto necesitas.

10% para disfrutar. Sí, para gustos. Para no sentir que vives en una cárcel financiera.

Ejemplo real con números reales: si ganas $8,000 al mes, son $5,600 para necesidades, $1,600 para ahorro/deudas, y $800 para lo que quieras. Puede ser un día en Six Flags, o cuatro comidas fuera, o comprarte algo que te haga feliz.

¿El 10% parece poco? Tal vez. Pero es mejor tener $800 planeados que gastar $2,000 sin darte cuenta y quedarte sin nada. Créeme, he estado en ambos escenarios.

Y ojo: si tus números no dan para este esquema, ajústalo. Puede ser 75-15-10 o lo que funcione. Lo importante es que TÚ decidas, no que el dinero decida por ti.

El truco que cambió todo: págate primero a ti mismo

Aquí está el error más grande que cometí durante años.

Pagaba la renta. Pagaba los servicios. Compraba despensa. Y al final del mes, si sobraba algo—que casi nunca sobraba—lo guardaba. ¿Adivina cuánto ahorraba? Cero. Siempre cero.

Un día mi tío me dijo algo que sonaba raro: “Cuando llegue tu pago, lo primero que tienes que hacer es pagarte a ti mismo”.

¿Cómo? ¿Pagarme a mí? Si yo soy el que está trabajando.

Pero lo entendí: págate a ti significa que antes de gastar en cualquier cosa, apartas dinero para TU futuro. Para dejar de vivir al día. Para ese fondo de emergencia. Para lo que quieras lograr.

No tiene que ser mucho. Pueden ser $200 a la semana. O $50. Lo que puedas. Pero hazlo PRIMERO, no al último.

El truco definitivo: activa una transferencia automática. Apenas te cae el pago, que tu banco mueva automáticamente esos $200 (o lo que sea) a una cuenta diferente. Cuenta que no tocas. Cuenta sagrada.

Te juro que funciona. Porque si esperas a “ver si sobra”, nunca va a sobrar. Tu cerebro siempre encontrará algo en qué gastar ese dinero.

Los gastos hormiga que te están matando (y cómo controlarlos)

Esto me dolió descubrir.

Llevaba dos semanas sintiéndome súper responsable porque no había comprado nada grande. Nada innecesario. Pero seguía sin dinero. ¿Cómo?

Me puse a revisar mi estado de cuenta y casi me da algo. En 15 días había gastado $1,240 pesos en puros gastos pequeños. Cafés. Ubers cortos. Un six de chelas. Unos tacos por aquí. Una pizza por allá.

Ninguno era “malo” por sí solo. Pero sumados… eran casi tres días completos de mi sueldo que desaparecieron sin que me diera cuenta.

Los gastos hormiga son traicioneros porque no duelen en el momento. $45 por un café no se siente como mucho. Pero si compras café cuatro veces a la semana, son $720 al mes. Casi $9,000 al año. En café.

Hagamos las cuentas típicas de alguien que vive al día:

- Café fuera: $720 al mes

- Delivery porque “ya estoy cansado”: $500 al mes

- Antojos random: $400 al mes

- Total: $1,620 pesos mensuales

Ojo, no te estoy diciendo que nunca compres café fuera o que nunca pidas comida. Yo todavía lo hago. Pero ahora lo planeo. Tengo un límite mensual. Y cuando se acaba, se acaba.

Preparar café en casa me ahorra el 80%. Cocinar tres días entre semana elimina $300-400 de deliverys. No es sacrificio. Es organizarse mejor.

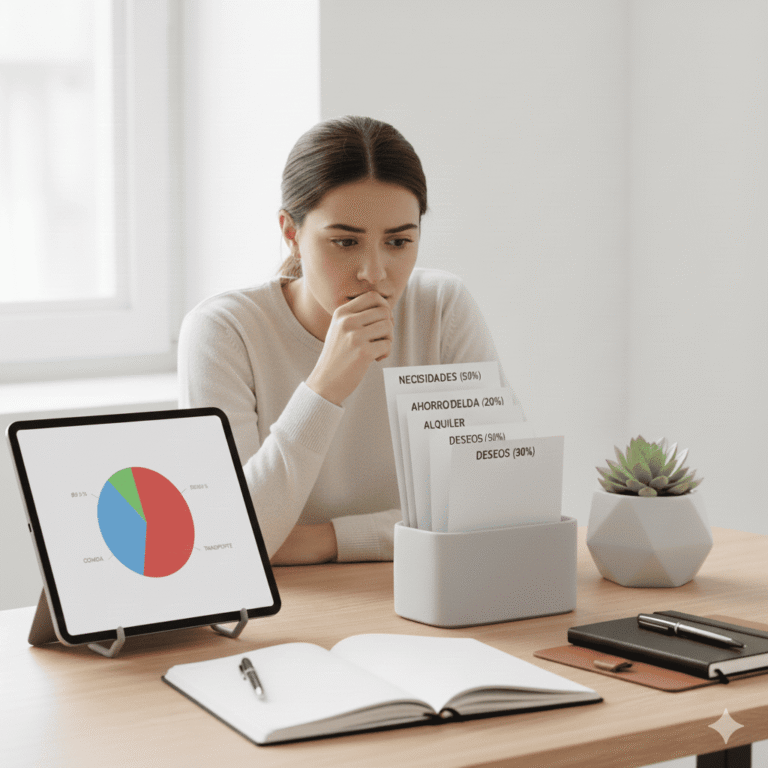

Divide tu dinero antes de que se te mezcle todo

¿Sabes por qué sigues viviendo al día aunque ya estés intentando mejorar? Porque todo tu dinero está junto. En una sola cuenta. Y cuando todo está junto, pierdes la noción.

Compras despensa y piensas “tengo dinero”. Pero ese dinero era para el recibo de luz. Y cuando llega el recibo de luz, ya no tienes. Y tienes que pedirle prestado a alguien. Y así es como empiezas a endeudarte aunque técnicamente sí te alcanzaba.

La solución es ridículamente simple: divide tu dinero.

Puedes hacerlo con sobres físicos si te gusta el efectivo. Compras seis sobres. Los etiquetas: Renta, Comida, Transporte, Servicios, Ahorro, Gustos. Cuando cobras, divides el efectivo entre los sobres según tu presupuesto. Y listo.

Cuando el sobre de “comida” se vacía, ya no puedes gastar más en comida esa quincena. Punto. Tienes que arreglártelas con lo que haya en la alacena.

Si prefieres digital—como yo—muchos bancos ya tienen “bolsillos” o “cuentas virtuales”. Hey Banco, Klar, Nu, todos tienen esto. Creas bolsillos separados y les pones nombre. Mismo principio.

También hay apps como Finerio que dividen automáticamente tus gastos en categorías. No son perfectas pero ayudan.

La magia de este sistema es visual. PUEDES VER cuánto tienes para cada cosa. Ya no es un número grande que se va achicando misteriosamente.

Tu mini salvavidas financiero (aunque tengas poco)

Déjame adivinar: no tienes fondo de emergencia porque “¿con qué dinero?” ¿Le atiné?

Lo entiendo perfectamente. Cuando vives al día parece absurdo guardar dinero para emergencias. Las emergencias ya están pasando AHORA.

Pero aquí está el problema: sin un mini fondo, absolutamente todo se convierte en crisis. Se te poncha una llanta y es drama. Tu hijo se enferma y es drama. Se va la luz y tienes que comprar velas y es drama.

No necesitas $20,000 guardados. Necesitas empezar con algo pequeño que te dé margen de respiración.

Meta inicial: $1,000 pesos. Solo mil.

¿Cómo? Guardando $50 a la semana. En dos meses llegas. O guardando $20 cada vez que cobras, y en cinco quincenas lo tienes.

Cuando logré juntar mis primeros $1,000 pesos—que me costó sudor y lágrimas—, algo cambió en mi cabeza. Me sentí menos vulnerable. Menos desesperado. Y cuando tuve que usarlos para una emergencia dental, no tuve que pedirle prestado a nadie. Los usé, me sentí aliviado de tenerlos, y empecé a reconstruir el fondo de inmediato.

Ese mini colchón te saca del modo supervivencia. Y cuando ya no estás en modo supervivencia, puedes empezar a pensar en mejorar de verdad.

El paso 7 que nadie quiere oír (pero funciona)

Mira, este artículo se trata de controlar tu dinero sin ganar más. Y eso es completamente posible. Lo acabamos de ver.

Pero seamos honestos un segundo.

Una vez que ya organizaste lo que tienes, una vez que ya dejaste de desperdiciar dinero en gastos hormiga, una vez que ya tienes tu sistema funcionando… vas a llegar a un límite. Y para pasar ese límite, eventualmente sí necesitas más ingresos.

No te estoy diciendo que busques un segundo trabajo de tiempo completo que te mate de cansancio. Te estoy diciendo que explores formas realistas de generar ingresos extra sin destruirte.

Ideas que he visto funcionar en México:

Freelancing ligero. Si sabes diseñar aunque sea básico, redactar, traducir, hacer tareas administrativas, hay plataformas como Workana o Fiverr donde puedes sacar $1,000-3,000 extras al mes sin morir en el intento.

Vender en redes. No tienes que volverte influencer. Simplemente revende cosas. Ropa, accesorios, electrónicos. Mucha gente hace $2,000-5,000 mensuales solo comprando y revendiendo inteligentemente.

Enseñar algo. ¿Eres bueno en matemáticas? ¿Tocas guitarra? ¿Hablas inglés? Las clases particulares por Zoom se pagan bien. $150-300 por hora dependiendo qué enseñes.

Revender tiempo. Apps como Rappi o Uber pueden darte ingresos flexibles. No como trabajo principal, pero para emergencias o meses complicados.

Lo importante es esto: PRIMERO organiza lo que ya tienes. Después, cualquier peso extra que entre va directo a acelerar tus metas. No a gastarlo en tonterías porque “ya tengo más dinero”.

Preguntas Frecuentes

¿Cuánto tiempo toma dejar de vivir al día con estos pasos?

No existe una respuesta única porque cada situación es diferente, pero por experiencia propia y de mucha gente, empiezas a sentir alivio en las primeras 4-6 semanas de aplicar el sistema. No significa que ya tengas miles ahorrados, significa que dejas de sentir ese pánico quincenal de “¿me va a alcanzar?” En 3 meses, si eres consistente, ya tendrás entre $1,500-3,000 pesos guardados y un presupuesto que funciona. En 6 meses la mayoría de personas logran cambiar completamente su relación con el dinero y dejar de vivir al día oficialmente. Lo crítico es no rendirse en el primer mes, que es cuando todavía no ves resultados grandes pero ya estás haciendo el esfuerzo. Ahí es donde el 70% abandona.

¿Qué hago si mi ingreso es tan bajo que no me alcanza ni para lo básico?

Esta es la pregunta más difícil y la más honesta. Si después de hacer tu mapa financiero descubres que literalmente tus gastos básicos inevitables superan tus ingresos, tienes dos caminos únicos: reducir gastos básicos o aumentar ingresos. Para reducir gastos básicos sin volverte loco: considera compartir vivienda si vives solo, busca zonas más económicas, usa transporte público en lugar de Uber, compra en mercados locales en vez de súper. Para aumentar ingresos: este es el momento donde SÍ necesitas un trabajo extra, vender algo de valor que tengas pero no uses, pedir un préstamo familiar pequeño para estabilizarte (solo si tienes plan para salir), o buscar apoyos gubernamentales disponibles.

No voy a mentirte diciéndote que “con organización alcanza” si matemáticamente no alcanza. Pero te digo esto: el 80% de casos que parecen “no me alcanza” en realidad son “gasto más de lo que creo”. Verifica primero.

¿Cuál es el error más común al intentar dejar de vivir al día?

Sin dudarlo: intentar hacerlo todo perfecto desde el día uno. La gente se emociona, crea un presupuesto súper estricto donde solo gasta en lo absolutamente esencial, elimina todos sus gustos, se pone a ahorrar el 30% de su ingreso, y… dura dos semanas. Después viene la frustración, el atracón de gastos, y renuncian pensando que “esto no es para mí”. El error es buscar perfección en lugar de progreso. Es mucho mejor empezar ahorrando solo $100 a la semana y mantenerlo tres meses, que intentar ahorrar $1,000 semanales y rendirte a los 15 días.

Otro error gigante: no separar el dinero físicamente. La gente dice “ya sé cuánto tengo para cada cosa, lo tengo en mi mente”. Mentira. Tu mente te traiciona. Si no lo separas en sobres o cuentas diferentes, vas a gastar de más. Siempre. Finalmente: no celebrar victorias pequeñas. Cuando logres tu primer mes sin quedar en ceros, celébralo. Reconoce tu progreso o te vas a desmotivar.

¿Realmente puedo ahorrar si estoy viviendo al día actualmente?

Sí. Cuando vives al día sientes que es imposible ahorrar porque “no sobra nada”. Pero la verdad incómoda es que casi siempre SÍ hay dinero disponible, solo está mal distribuido. Hagamos un ejercicio mental: si mañana tu mamá necesitara $500 pesos urgentemente para una medicina, ¿encontrarías la manera? Claro que sí. Pedirías prestado, venderías algo, dejarías de comer fuera, lo que sea. Ese mismo esfuerzo lo puedes hacer para ti. La diferencia es que cuando es para otro “encontramos” el dinero, pero para nosotros “no alcanza”.

Empieza con cantidades ridículamente pequeñas que no impacten tu día a día: $20 pesos semanales son $80 al mes. Parece nada pero en un año son $960. Ya casi tienes tu fondo mini de emergencia. Y esos $20 los encuentras preparando café en casa dos veces, o caminando 10 cuadras en lugar de tomar Uber, o comprando una marca genérica en lugar de la comercial.

Conclusión: No necesitas un milagro, necesitas un sistema

Mira, no te voy a mentir. Dejar de vivir al día no se siente bien al principio. Se siente incómodo. Se siente restrictivo. Los primeros días te vas a arrepentir y vas a querer tirar todo por la ventana.

Pero dame tres semanas. Solo tres.

En tres semanas tu cerebro se acostumbra. Empiezas a ver el dinero diferente. Ya no es algo que aparece y desaparece mágicamente. Es algo que tú controlas. Tú decides. Y esa sensación de control, aunque tengas poco dinero, es increíblemente liberadora.

No vas a volverte rico con estos pasos. No vas a comprarte un carro del año ni irte de viaje a Europa. Pero vas a poder pagar tus cuentas sin pánico. Vas a poder dormir tranquilo. Y cuando llegue una emergencia—porque siempre llegan—vas a poder resolverla sin pedirle prestado a nadie ni endeudarte más.

Eso sí es riqueza. Riqueza emocional. Estabilidad. Paz mental.

Empieza hoy con uno solo de estos pasos. Literalmente uno. Haz tu mapa financiero. O separa $100 pesos para ahorro. O activa una transferencia automática. Uno solo.

Porque la diferencia entre la gente que sigue viviendo al día para siempre y la gente que sale de eso no es la suerte. No es el sueldo. Es tomar una decisión pequeña y sostenerla. Una y otra vez. Hasta que se vuelve tu nueva realidad.

Tu yo de dentro de seis meses va a estar increíblemente agradecido de que empezaras hoy. Te lo prometo.