¿Por qué no llego al fin de mes? 7 hábitos financieros que sabotean tu economía familiar

¿Te suena familiar esta escena? Es día 20 del mes, revisas tu cuenta bancaria y te preguntas con angustia: “¿por qué no llego al fin de mes si gano lo mismo que siempre?” No estás solo. Según datos del INEGI, 7 de cada 10 familias mexicanas tienen dificultades para cubrir sus gastos mensuales, y el problema muchas veces no es cuánto ganas, sino cómo administras el dinero.

La buena noticia es que la mayoría de los problemas de economía familiar no vienen de emergencias gigantescas, sino de pequeños hábitos financieros que pasan desapercibidos pero que, mes tras mes, hacen que tu dinero se evapore antes de que te des cuenta.

En este artículo descubrirás los 7 hábitos financieros más comunes que están drenando tu dinero y, más importante, cómo corregirlos para que tu quincena deje de desaparecer misteriosamente.

Hábito 1: No tener claridad de a dónde va tu dinero

Este es el error número uno y el más silencioso. No saber exactamente en qué gastas es como intentar llenar una cubeta con un agujero en el fondo: por más que le eches, siempre estará vacía.

María, una maestra de primaria de Guadalajara, juraba que “no gastaba en nada” y aun así nunca le alcanzaba. Cuando empezó a anotar cada peso durante un mes, descubrió que gastaba $2,800 pesos en “cosas pequeñas”: cafés, Ubers cortos, antojos en el Oxxo, propinas aquí y allá.

Cómo solucionarlo:

- Lleva un registro de gastos durante 30 días (puede ser en una app como Fintonic, Monefy o simplemente en una libreta)

- Anota TODO, incluso los $10 pesos del chicle

- Al final del mes, agrupa por categorías: comida, transporte, entretenimiento, etc.

Vas a sorprenderte de dónde se está yendo tu dinero.

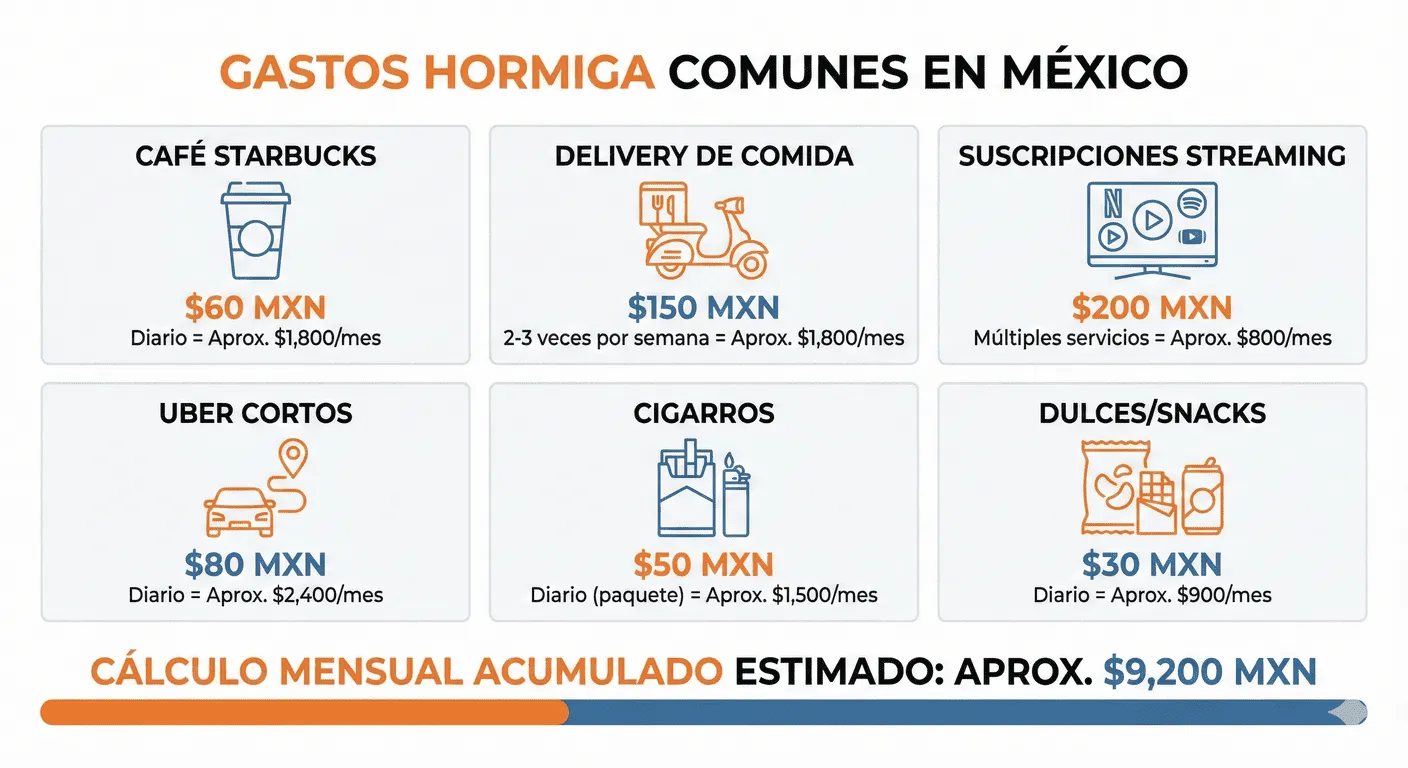

Hábito 2: Los gastos hormiga que nadie ve pero todos pagan

Los gastos hormiga son esas compras pequeñas que parecen inofensivas pero que, sumadas, representan una fortuna. Son el café de Starbucks cada mañana ($60 x 22 días = $1,320 al mes), el delivery “porque hoy no tengo ganas de cocinar” ($150 x 8 veces = $1,200), las suscripciones que ya no usas pero sigues pagando (Netflix, Spotify, Amazon Prime, HBO… $500+ al mes).

Un estudio de la Condusef reveló que el mexicano promedio gasta hasta 15% de su ingreso en gastos hormiga sin darse cuenta.

Cómo solucionarlo:

- Revisa tus estados de cuenta y cancela suscripciones que no uses

- Prepara café en casa (ahorras mínimo $1,000 al mes)

- Lleva lunch 3 veces a la semana (ahorras $800-$1,500 mensuales)

- Usa la regla de las 24 horas: si quieres comprar algo no esencial, espera un día. Muchas veces el impulso desaparece.

[Infografía mostrando ejemplos de gastos hormiga comunes con sus costos mensuales acumulados]

Hábito 3: Vivir sin presupuesto (o tener uno que nunca sigues)

Si no tienes un presupuesto familiar, estás navegando sin brújula. Y si lo tienes pero está guardado en un cajón lleno de polvo, es como tener un mapa sin usarlo.

El presupuesto no es una camisa de fuerza, es una herramienta de libertad que te dice exactamente cuánto puedes gastar sin culpa y dónde necesitas ajustar.7 hábitos financieros

Cómo solucionarlo:

Usa el método 50/30/20 (adaptado a la realidad mexicana):

- 50% para necesidades básicas: renta, comida, servicios, transporte

- 30% para gastos personales: salidas, ropa, entretenimiento

- 20% para ahorro y deudas: fondo de emergencia, abonos extra

Si tus necesidades básicas están consumiendo el 70% o más de tu ingreso, necesitas revisar si puedes reducir algún gasto fijo o buscar aumentar ingresos.

Hábito 4: Usar la tarjeta de crédito como extensión de tu salario

La tarjeta de crédito no es dinero extra. Es un préstamo que tendrás que pagar… con intereses que en México pueden llegar al 70% anual en algunos casos.

Roberto ganaba $15,000 al mes pero tenía dos tarjetas al tope con $45,000 de deuda. Pagaba solo el mínimo ($900) y la deuda nunca bajaba porque los intereses se comían todo. Estaba atrapado en un ciclo vicioso.

Cómo solucionarlo:

- Si tienes deudas, usa el método avalancha: paga primero la de mayor interés

- Usa la tarjeta solo para lo que ya tenías planeado comprar

- Paga el total cada mes, nunca el mínimo

- Si no puedes controlar el uso, guarda las tarjetas en un lugar inaccesible (algunos las congelan literalmente en un bloque de hielo)

Hábito 5: No tener un fondo de emergencias (y usar las tarjetas cuando pasa algo)

Aquí está el círculo vicioso que atrapa a millones: no tienes ahorros → pasa una emergencia (se descompone el coche, gastos médicos, reparación de la casa) → usas la tarjeta de crédito → no puedes pagar el total → acumulas deudas → no puedes ahorrar porque pagas deudas → no tienes para la siguiente emergencia.

Cómo solucionarlo:

- Empieza pequeño: ahorra aunque sea $500 pesos al mes

- Meta inicial: 1 mes de gastos básicos ($8,000-$15,000 según tu situación)

- Meta ideal: 3-6 meses de gastos

- Automatiza: que cada quincena se transfiera automáticamente a una cuenta de ahorro

Tener este colchón financiero cambia completamente tu relación con el dinero y reduce el estrés de forma dramática.

[Gráfico comparativo mostrando el ciclo vicioso sin fondo de emergencia vs. el ciclo virtuoso con fondo de emergencia]

Hábito 6: Las compras por impulso (y las ofertas que no eran necesarias)

“Estaba en 50% de descuento” no es razón suficiente para comprar algo que no necesitabas. Ahorrar $500 en algo que no ibas a comprar es en realidad gastar $500 que no debías.

Las tiendas y plataformas online son expertas en hacerte comprar por impulso: ofertas relámpago, cupones que expiran, el famoso “solo quedan 2 en stock”…

Cómo solucionarlo:

- Haz listas de compras y apégate a ellas

- Desinstala apps de tiendas online de tu celular

- Cancela suscripciones a newsletters de ofertas

- Aplica la regla de los 30 días para compras mayores a $1,000: si después de 30 días todavía lo quieres, cómpralo

Hábito 7: No involucrar a toda la familia en la economía del hogar

La economía familiar es cosa de todos. Si solo una persona se preocupa por los gastos mientras los demás gastan libremente, el esfuerzo es inútil.

Los niños que crecen sin educación financiera repetirán los mismos errores de adultos. Las parejas que no hablan de dinero pelean de dinero.

Cómo solucionarlo:

- Tengan reuniones familiares mensuales sobre el presupuesto (15-20 minutos)

- Enseñen a los niños conceptos básicos: ahorro, presupuesto, diferencia entre necesidad y deseo

- Sean transparentes sobre la situación financiera (adaptado a la edad de los hijos)

- Celebren los logros: “Este mes ahorramos $2,000 extras, ¿qué hacemos con eso?”

Cómo administrar el dinero: tu plan de acción de 30 días

Has identificado los hábitos que están saboteando tu economía. Ahora viene la parte importante: cambiarlos.

No intentes cambiar todo de golpe. Elige 2-3 hábitos y trabaja en ellos durante el siguiente mes:

Semana 1: Registra todos tus gastos. Solo observa, sin juzgar.

Semana 2: Crea un presupuesto realista basado en lo que descubriste.

Semana 3: Identifica 3 gastos hormiga que puedes eliminar o reducir.

Semana 4: Abre una cuenta de ahorro y programa tu primera transferencia automática.

Conclusión: La respuesta a “por qué no llego al fin de mes” está en tus hábitos diarios

La razón por la que no llegas al fin de mes rara vez es un salario bajo (aunque claro, ayudaría ganar más). La verdadera razón está en los hábitos financieros invisibles que practican día tras día sin darse cuenta.

Cada café de $60, cada Uber de antojo, cada compra por impulso, cada mes sin presupuesto… se suma. Y al final del mes, te preguntas a dónde se fue todo.

Pero aquí está la parte esperanzadora: si pequeños malos hábitos drenan tu dinero, pequeños buenos hábitos pueden salvarlo. No necesitas ganar el doble ni vivir como ermitaño. Solo necesitas ser consciente, tener un plan y ser constante.

Empieza hoy. Anota tus gastos durante esta semana. Identifica un gasto hormiga que puedas eliminar. Habla con tu familia sobre el presupuesto.

Tu economía familiar no cambiará de la noche a la mañana, pero en 3-6 meses, cuando llegues al día 28 del mes y todavía tengas dinero en la cuenta, recordarás este momento como el punto de quiebre.

¿Listo para dejar de preguntarte “por qué no llego al fin de mes” y empezar a llegar con dinero de sobra?