Si eres freelancer, emprendedor o trabajas por proyecto, sabes lo que es ver tu cuenta bancaria hacer montañas rusas cada mes. Un mes ganas el triple de lo normal, al siguiente apenas cubres lo básico. Esa incertidumbre puede quitarte el sueño, ¿verdad?

La buena noticia es que los ingresos irregulares no tienen por qué significar caos financiero. Miles de trabajadores independientes han aprendido a manejar esta realidad y han logrado estabilidad sin renunciar a su libertad profesional.

En este artículo descubrirás técnicas probadas para organizar tus finanzas freelance, crear colchones de seguridad y dejar de vivir con ansiedad cada vez que llega la quincena. No necesitas ser experto en finanzas, solo aplicar estrategias simples pero efectivas.

Por qué los ingresos irregulares generan tanto estrés

Cuando trabajas por tu cuenta, no tienes la tranquilidad de una nómina fija. Algunos meses pueden ser increíbles, otros apenas alcanzas para lo indispensable. Esta montaña rusa financiera afecta tu capacidad de planear, ahorrar y hasta disfrutar tus logros.

Según estudios sobre trabajadores independientes en México, más del 60% reporta ansiedad relacionada con sus finanzas. El problema no es solo cuánto ganas, sino la imprevisibilidad.

Además, cuando no sabes cuánto ingresará el próximo mes, es difícil comprometerte con gastos fijos, ahorrar para emergencias o invertir en tu crecimiento profesional. Por eso necesitas un sistema que te proteja en meses malos y te ayude a aprovechar los buenos.

Calcula tu ingreso promedio real

El primer paso para dominar tus ingresos irregulares es conocer tu realidad económica. Muchos freelancers se basan en su mejor mes o en estimaciones optimistas, y ahí empieza el problema.

Haz este ejercicio:

- Suma todos tus ingresos de los últimos 6-12 meses

- Divide esa cantidad entre el número de meses

- Ese es tu ingreso promedio mensual real

Por ejemplo: si en un año ganaste $180,000, tu promedio mensual es $15,000, aunque hayas tenido meses de $30,000 y otros de $5,000.

Este número es tu punto de partida. No planifiques tu vida con base en tus mejores meses, sino en tu promedio. Es la forma más honesta de construir estabilidad financiera.

Crea tu “nómina personal”

Aquí viene una de las estrategias más poderosas para manejar finanzas freelance: págate a ti mismo un sueldo fijo cada mes, sin importar cuánto hayas facturado.

¿Cómo funciona?

Abre una cuenta bancaria separada (puede ser una cuenta de ahorros básica) que funcione como tu “cuenta de negocio”. Todos tus ingresos llegan ahí primero. De esa cuenta, transfieres a tu cuenta personal el mismo monto cada mes, basado en tu ingreso promedio.

En meses buenos, el excedente se queda en la cuenta de negocio. En meses malos, usas ese colchón para completar tu “nómina”.

Beneficios de este sistema:

- Sabes exactamente con cuánto cuentas cada mes

- Tus gastos personales están protegidos de la variabilidad

- Construyes un colchón automáticamente

- Puedes planear compras grandes con confianza

Esta técnica, usada por miles de trabajadores independientes exitosos, convierte el caos en orden casi de inmediato.

El método 50/30/20 adaptado para freelancers

El famoso método 50/30/20 de presupuesto también funciona con ingresos irregulares, pero necesitas ajustarlo.

La fórmula tradicional dice:

- 50% para necesidades básicas (renta, comida, servicios)

- 30% para gustos y estilo de vida

- 20% para ahorros e inversiones

Para freelancers, mejor usa:

- 50% para gastos fijos indispensables

- 20% para gastos variables y disfrute

- 30% para ahorros, emergencias y reinversión en tu negocio

¿Notas la diferencia? Priorizas el ahorro porque tus ingresos fluctúan. Ese 30% te protege y te permite crecer.

Aplica estos porcentajes sobre tu ingreso promedio mensual (el que calculaste antes), no sobre cada ingreso individual que recibas.

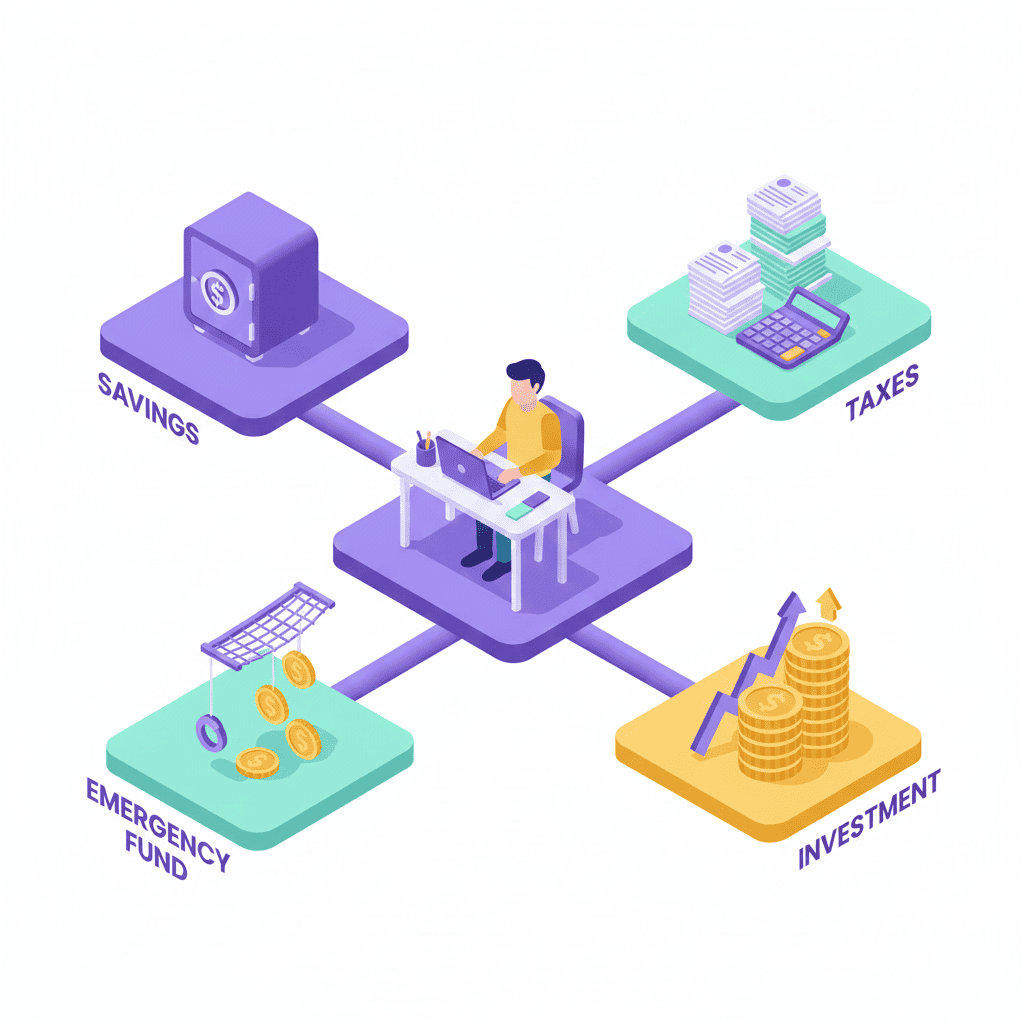

Construye tu fondo de emergencias (sí o sí)

Si tienes ingresos estables, un fondo de emergencias de 3-6 meses está bien. Pero cuando trabajas por tu cuenta, necesitas al menos 6-9 meses de gastos guardados.

¿Por qué más? Porque tus “emergencias” incluyen no solo imprevistos médicos o del auto, sino también meses flojos de trabajo, clientes que desaparecen o cambios en tu industria.

Estrategia para construirlo sin dolor:

Cada vez que recibas un pago, antes de tocarlo para cualquier cosa, transfiere automáticamente el 10-15% a tu fondo de emergencias. Trátalo como un gasto no negociable.

Si depositas $15,000, inmediatamente mueve $1,500-$2,250 a esa cuenta protegida. En un año habrás acumulado entre $18,000 y $27,000 sin apenas notarlo.

Este colchón te dará una estabilidad financiera que transformará tu relación con el trabajo. Podrás rechazar proyectos que no te convienen, tomarte vacaciones de verdad y dormir tranquilo.

Separa gastos personales de gastos del negocio

Este error es súper común y genera mucha confusión. Cuando mezclas tu dinero personal con el del negocio, pierdes claridad sobre cuánto realmente ganas y cuánto necesitas reinvertir.

Reglas simples:

- Abre cuentas bancarias separadas (una personal, una de negocio)

- Todo ingreso llega a la cuenta de negocio

- Págate tu “nómina” mensual a la cuenta personal

- Los gastos del negocio (software, equipo, publicidad) salen de la cuenta de negocio

- Los gastos personales (súper, salidas, ropa) salen de tu cuenta personal

Esta separación también facilita tu declaración de impuestos y te ayuda a identificar si tu negocio realmente es rentable o si estás subsidiándolo con tu patrimonio personal.

Planifica los impuestos desde el principio

Una de las sorpresas más dolorosas para quienes tienen finanzas freelance es la declaración de impuestos. Sin retenciones automáticas, es fácil gastar todo y luego no tener cómo pagar al SAT.

Sistema de separación automática:

Cada vez que recibas un pago, separa inmediatamente el porcentaje que necesitarás para impuestos (generalmente entre 20-35% dependiendo de tu régimen fiscal). Guarda ese dinero en una cuenta diferente que solo toques para pagar impuestos.

Si facturas $20,000, separa $5,000-$7,000 de inmediato. Ese dinero ya no existe para ti. Es del gobierno, solo lo estás guardando.

Consulta con un contador para saber tu porcentaje exacto. Vale cada peso que pagues por ese asesoramiento porque evitará multas y dolores de cabeza gigantes.

Diversifica tus fuentes de ingreso

La mejor forma de reducir el impacto de los ingresos irregulares es tener varios canales de entrada. Si dependes de un solo cliente o proyecto, tu riesgo es máximo.

Ideas prácticas:

- Si eres diseñador, combina proyectos grandes con clientes recurrentes pequeños

- Crea productos digitales que generen ingresos pasivos (cursos, plantillas, ebooks)

- Ofrece servicios en diferentes niveles de precio

- Desarrolla un servicio de suscripción mensual, aunque sea pequeño

Cada nueva fuente de ingreso reduce tu vulnerabilidad. Si un cliente se va o un proyecto termina, no se derrumba toda tu estructura financiera.

Revisa y ajusta cada trimestre

Tu situación cambia, tu negocio evoluciona, el mercado se mueve. Por eso necesitas revisar tus números al menos cada tres meses.

Preguntas para tu revisión trimestral:

- ¿Mi ingreso promedio sigue siendo el mismo o cambió?

- ¿Mis gastos fijos aumentaron o disminuyeron?

- ¿Cuánto hay en mi fondo de emergencias?

- ¿Qué porcentaje de mis ingresos viene de cada fuente?

- ¿Necesito ajustar mi “nómina personal”?

Esta revisión te mantiene en control y te permite hacer ajustes antes de que pequeños problemas se conviertan en crisis.

Conclusión

Organizar tus ingresos irregulares no es magia, es sistema. Mientras muchos freelancers viven en estrés constante, tú puedes construir estabilidad financiera aplicando estas estrategias probadas.

Recuerda los pilares fundamentales: conoce tu ingreso promedio real, págate una nómina fija, construye un colchón robusto, separa lo personal de lo profesional y revisa regularmente.

No necesitas dominar todo desde el primer día. Empieza con una o dos estrategias esta semana. El simple hecho de calcular tu ingreso promedio y abrir una cuenta separada para tu negocio ya te pondrá por delante del 80% de trabajadores independientes.

La libertad de trabajar por tu cuenta es maravillosa. Con finanzas organizadas, podrás disfrutarla sin ansiedad.