Organizar tu dinero puede sentirse como armar un rompecabezas sin imagen de referencia: sabes que debería tener sentido… pero no encuentras por dónde empezar. Y es normal. Entre cuentas, gastos, deudas, ingresos variables y la vida que no se detiene, nuestras finanzas personales suelen quedar en “luego lo hago”.

Si estás aquí, seguramente quieres dejar de vivir al día, ahorrar sin sufrir, pagar deudas sin ahogarte o simplemente saber qué hacer para tener control. La buena noticia: no necesitas ser experto en números, ni ganar una fortuna. Solo necesitas un plan claro y sencillo.

En este artículo aprenderás los primeros pasos financieros que te permitirán ver tu dinero con más claridad, organizarlo sin estrés y empezar una relación más sana con tus ingresos. Todo explicado de forma práctica, ejemplos reales y acciones que puedes aplicar hoy mismo. Vamos paso a paso.

1. Entiende tu punto de partida: el diagnóstico financiero

Antes de avanzar, necesitas saber qué está pasando realmente con tu dinero. Es como ir al médico: primero el diagnóstico, luego el tratamiento.

Haz una lista sencilla de ingresos y gastos

No necesitas una app complicada; una hoja, notas del celular o Excel sirven.

Anota:

- Todos tus ingresos mensuales (incluye propinas, trabajos extra, comisiones).

- Gastos fijos: renta, luz, agua, internet, transporte, escuela.

- Gastos variables: comida, salidas, compras, antojos, aplicaciones.

- Pagos de deudas: tarjetas, préstamos, tandas.

Ejemplo real:

Claudia gana $12,000 al mes. Después de anotar todo, descubrió que gastaba $1,000 al mes en Rappi, sin darse cuenta. Con solo ordenar esa categoría, liberó dinero para ahorrar.

Identifica fugas de dinero

Son esos gastos pequeños que se acumulan: cafés diarios, propinas duplicadas, apps que ni usas o el famoso “me lo merezco”.

Con saber dónde se te va el dinero, ya diste el primer gran paso para organizarlo.

2. Establece tus prioridades: qué necesitas lograr primero

Cuando no sabes por dónde empezar, lo ideal es enfocarte en tres objetivos básicos:

Fondo de emergencia

Evita que un imprevisto (medicina, reparación, pérdida de empleo) descarrile tu estabilidad.

Meta inicial: juntar al menos un mes de gastos.

Poco a poco llegar a 3–6 meses.

Tip: abre una cuenta separada para esto.

Salir de deudas “caras”

Si pagas tarjetas con intereses altos, estás trabajando más para los bancos que para ti.

Estrategia recomendada:

Empieza por la deuda más pequeña (Método Bola de Nieve) o por la de mayor interés (Método Avalancha). Ambas funcionan; lo importante es empezar.

Crear un colchón mensual

No es ahorro todavía, es un espacio para evitar endeudarte.

Ejemplo: si cada diciembre gastas en regalos, crea un mini-fondo anual y evita tarjetazos.

3. Organiza tu dinero con un método simple (y flexible)

Aquí es donde muchos se traban… pero no tiene por qué ser difícil. Te propongo un método probado, práctico y perfecto para principiantes.

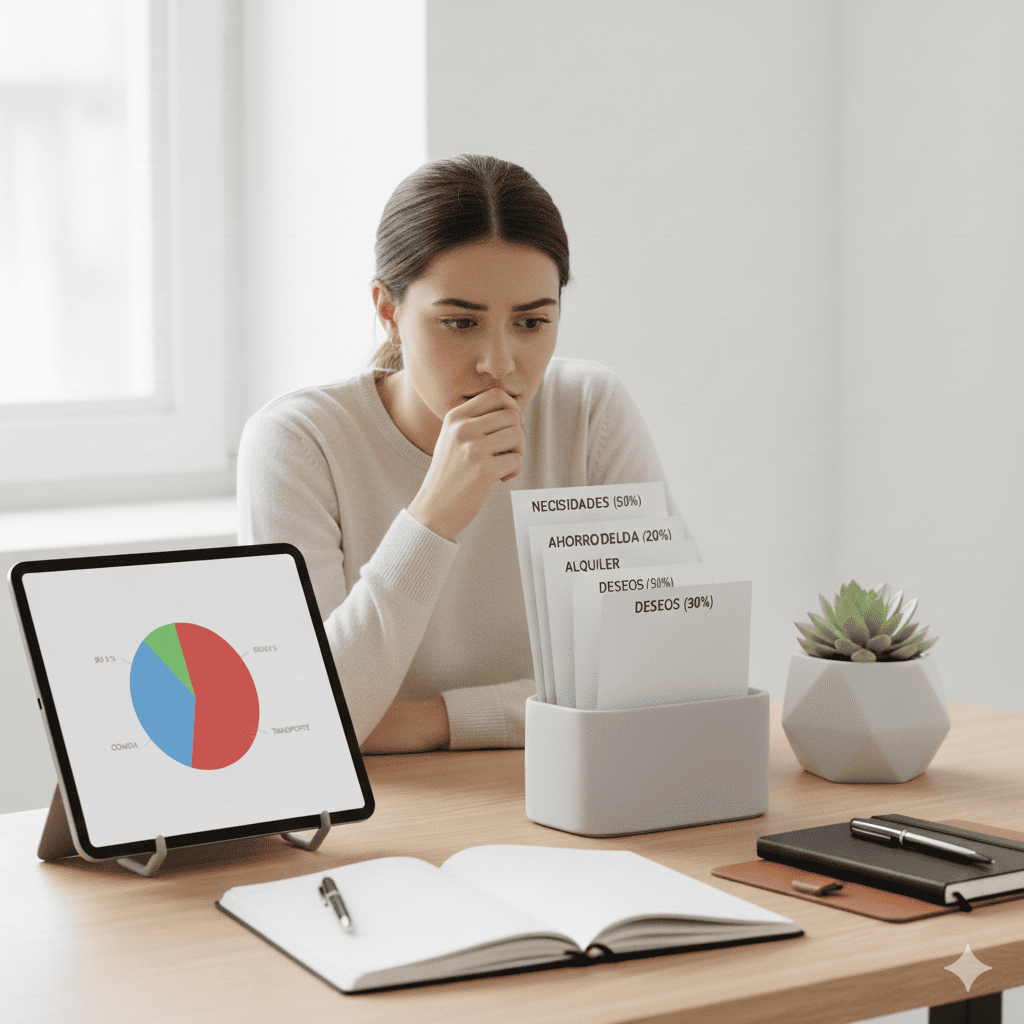

Método 50/30/20 (versión realista para Latam)

La regla original dice:

- 50% necesidades

- 30% deseos

- 20% ahorro y deudas

Pero seamos honestos: en México y Latam, a veces las necesidades se comen más de la mitad del ingreso. Así que aquí va una versión más real:

- 60–70% necesidades (renta, comida, transporte)

- 10–20% deseos (salidas, antojos, gustitos)

- 10–20% ahorro + deudas

No lo tomes como una regla rígida, sino como un mapa de equilibrio.

Método de sobres (físicos o digitales)

Ideal si te cuesta controlar el gasto.

Crea sobres para:

- Supermercado

- Transporte

- Salidas

- Extras

Cuando un sobre se acaba, se acabó el gasto. Es un método simple pero extremadamente efectivo.

Método Cero

Cada peso tiene un propósito.

Si ganas $10,000, tu plan debe asignar exactamente $10,000.

Ejemplo:

- $6,000 necesidades

- $1,500 ahorro

- $1,000 salidas

- $1,000 deudas

- $500 imprevistos

No quedan “pesos sueltos” que desaparecen.

4. Automatiza para no fallar

La automatización es la versión financiera del “yo del pasado ayudando al yo del futuro”.

Automatiza:

- Ahorro mensual (aunque sea poco)

- Pago mínimo de tarjetas

- Servicios básicos (para evitar recargos)

- Aportación a tu fondo de emergencia

La regla es simple: primero automatiza, luego gastas.

Si esperas a “lo que sobre”, nunca sobrará.

5. Consejos prácticos para mantener el control (sin volverte loco)

Ten un día fijo de revisión

5 a 10 minutos cada domingo.

Revisa tus cuentas, tus gastos y planifica la semana.

Reduce gastos inteligentes (sin sufrir)

En lugar de “ya no salgo”, prueba:

- Cambiar 3 cafés por semana por 1.

- Cocinar 2 veces lo que comes fuera.

- Usar transporte público un par de días.

Son ajustes pequeños con impacto grande.

Crea ingresos extra cuando sea posible

Un ingreso extra puede acelerar muchísimo tu avance.

Ejemplos reales:

- Freelance de fines de semana.

- Venta de ropa que ya no usas.

- Clases, asesorías o servicios pequeños.

No necesitas algo perfecto, solo algo que funcione.

6. Preguntas frecuentes (para quitarte dudas comunes)

¿Cuánto debería ahorrar si gano poco?

Lo que puedas: $20, $50, $100… lo importante es generar el hábito.

¿Es obligatorio usar una app?

No. Una libreta o Excel funciona perfecto.

¿Y si tengo ingresos variables?

Trabaja con un promedio mensual y asigna porcentajes, no cantidades fijas.

¿Qué hago si tengo muchas deudas?

Prioriza la deuda con mayor interés y evita seguir generando más.

Conclusión

Organizar tu dinero no se trata de controlar cada peso como si fueras un contador, sino de crear un sistema que te dé claridad, tranquilidad y libertad. Con un diagnóstico honesto, prioridades claras y métodos simples, tus finanzas personales pueden transformarse paso a paso.

Recuerda: no necesitas hacerlo perfecto, solo necesitas empezar. Tu versión financiera del futuro te lo va a agradecer.